- بورس اوراق بهادار نیویورک اولین رهبر زن خود را در تاریخ 226 ساله دارد

- گفتار و زبان درمانی

- cryptocurrency و غیرانتفاعی

- بهترین کمک های آموزش نوسان گلف 2022: 10 ابزار برای کمک به شما در نوار

- همه چیز در مورد NFTS: روندها ، مزایا ، محدودیت ها ، نحوه ایجاد و کسب درآمد با آنها

- مهمترین دلیل داشتن یک ژورنال تجاری

- سؤال: چند معامله گر FX در Hotforex MT4 (Metatrader4) سرمایه گذاری می کنند؟

- به عنوان 13 حسابداری برای سرمایه گذاری

- منحصر به فرد: دادگستری ایالات متحده آمریکا به دلیل شارژ Binance به عنوان دنیای رمزنگاری تقسیم می شود

- آیا باید ETF بدون کمیسیون بخرید؟

آخرین مطالب

امکانات وب

کپی رایت © 2005-2011. کلیه حقوق محفوظ است. Founders Funder ® یک علامت تجاری ثبت شده صندوق بنیانگذاران ، LLC است. شرایط استفاده. عملکرد گذشته نشانگر نتایج آینده نیست. سرمایه گذاری ممکن است ارزش خود را از دست بدهد. هیچ پیشنهادی برای فروش یا درخواست پیشنهاد برای خرید اوراق بهادار ارائه نمی شود.

W H در H A P PE NED به F udure؟

ما در افراد هوشمند سرمایه گذاری می کنیم که مشکلات دشوار ، اغلب مشکلات علمی یا مهندسی را حل می کنند.

ما در افراد هوشمند سرمایه گذاری می کنیم که مشکلات دشوار ، اغلب مشکلات علمی یا مهندسی را حل می کنند.

معرفی

معرفی

مشکل

ما دو علاقه اصلی و مرتبط داریم:

- یافتن راه هایی برای حمایت از توسعه فناوری (فناوری عامل اصلی رشد در جهان صنعتی است).

- کسب بازده برجسته برای سرمایه گذاران ما. 1

ما نسبت به بسیاری از بنگاههای دیگر انگیزه بیشتری داریم تا بتوانیم پاسخ این سؤالات را بفهمیم زیرا شرکا و کارمندان صندوق بنیانگذاران در مجموع بزرگترین سرمایه گذاران در بودجه ما هستند (در عوض ، کنوانسیون صنعت فقط به VC ها نیاز دارد تا 1 ٪ از کل را قرار دهدسرمایه صندوق - شاید "تعهد" GP که به طور گمراه کننده نامگذاری شده است). در FF ، حدود 20 ٪ از کل سرمایه ای که ما مدیریت می کنیم سرمایه خودمان است.

از دهه 1960 تا 1990 ، سرمایه گذاری سرمایه گذاری راهی عالی برای پیگیری این منافع دوقلوی بود. از سال 1999 تا به امروز ، این صنعت بازده میانگین و میانگین منفی را ارسال کرده است که تنها تعداد معدودی از بودجه آن را بسیار خوب انجام داده است. چی شد؟

کابوس طولانی VC

برای درک اینکه چرا VC اینقدر ضعیف عمل کرده است ، کمک می کند تا از طریق لنزهای پرتفوی VC در طول روز اوج صنعت ، به آینده نزدیک شوید و اوراق بهادار گذشته را با اوراق بهادار در مقایسه با امروزه مقایسه کنید. در دهه 1960 ، سرمایه گذاری از نزدیک با صنعت نیمه هادی در حال ظهور در ارتباط است (اینتل ، به عنوان مثال ، یکی از اولین - و هنوز هم یکی از بزرگترین سرمایه گذاری های VC است).

اگرچه موفقیت در حال حاضر باعث می شود این سرمایه گذاری ها بسیار معقول ، حتی آشکار به نظر برسند ، صنایع و شرکت هایی که از طریق سرمایه گذاری حمایت می شوند در واقع فوق العاده جاه طلبانه برای دوره های خود بودند.

در دهه 1970 ، سخت افزار رایانه و شرکت های نرم افزاری بودجه دریافت کردند. دهه 1980 اولین امواج شرکت های بیوتکنولوژی ، تحرک و شبکه را به همراه آورد. و دهه 1990 اینترنت را در گلهای مختلف خود اضافه کرد. اگرچه موفقیت در حال حاضر باعث می شود این سرمایه گذاری ها بسیار معقول ، حتی آشکار به نظر برسند ، صنایع و شرکت هایی که از طریق سرمایه گذاری حمایت می شوند در واقع فوق العاده جاه طلبانه برای دوره های خود بودند. اگرچه همه حداقل ممکن به نظر می رسید ، هیچ تضمینی وجود ندارد که بتواند هر یک از این فناوری ها با موفقیت توسعه یابد یا به مشاغل بسیار سودآور تبدیل شود.

هنگامی که H-P در سال 1967 ماشین حساب جیب را توسعه داد ، حتی H-P خود شک و تردید جدی در مورد زنده بودن تجاری محصول داشت و تنها مداخله بنیانگذاران ماشین حساب را ذخیره می کرد.

بعداً ، هنگامی که روسای شرکتهای بزرگ محاسبات (IBM ، DEC) آشکارا سؤال کردند که آیا هر فردی تا به حال می خواهد یا به رایانه نیاز داشته باشد- یا حتی خود رایانه ها از یک VW کوچکتر از یک VW- در شرکت هایی مانند مایکروسافت و اپل در اواسط- سرمایه گذاری می کنند. دهه 1970 نسبتاً جسورانه به نظر می رسید. در سال 1976 ، هنگامی که Genentech راه اندازی شد ، حوزه فناوری DNA نوترکیب کمتر از پنج سال قدمت داشت و هیچ بازیکن مستقر انتظار نداشت که انسولین یا هورمون رشد انسانی بتواند کلون یا تولید تجاری شود ، بسیار کمتر از طریق یک راه اندازی. اما VCS به امید سودآوری از آینده ای بسیار پیشرفته تر ، از همه این شرکت ها حمایت کرد. و در ازای این امید به سود ، VC خطرات واقعی در توسعه فناوری را به همراه داشت.

در اواخر دهه 1990 ، اوراق بهادار Venture شروع به بازتاب نوع دیگری از آینده کرد. برخی از بنگاهها هنوز از فن آوری های تحول آمیز (به عنوان مثال ، جستجو ، تحرک) پشتیبانی می کنند ، اما سرمایه گذاری سرمایه گذاری از بودجه شرکت های تحول گرا و به سمت شرکت هایی که مشکلات افزایشی یا حتی مشکلات جعلی را حل کرده اند ، دور شد (به عنوان مثال ، داشتن Kozmo.com Messenger Kit-Kats به دفتر). این مدل به لطف حباب عظیم بازار سهام ، برای مدت کوتاهی کار کرد. در واقع ، حتی از نظر اقتصادی برای VC ها برای تأمین بودجه این شرکت های در نهایت بی ارزش ، زیرا آنها بازده فوق العاده ای را تولید می کردند - در واقع ، بهترین بازده در تاریخ صنعت. و حباب های بعدی - حباب های اکتسابی ، بازار ثانویه و غیره - که همچنان به تولید بازده عالی برای VC ها خوش شانس می پردازند ، وجود دارد که به آنها می رسد.

ما معتقدیم که تغییر از پشتوانه از فن آوری های تحول گرا و به سمت سرمایه گذاری های بدبینانه تر ، سرمایه گذاری سرمایه گذاری را شکست.

اما این حباب ها باریک تر و بازار عمومی خواستارتر هستند ، بنابراین VC هایی که شیوه های اواخر دهه 1990 را ادامه می دهند (تعداد شگفت آور) تمایل به تولید بازده بسیار ضعیف دارند. در طول راه ، VC به عنوان سرمایه گذار آینده متوقف شده است و در عوض به یک سرمایه گذار از ویژگی ها ، ابزارک ها ، بی ربط تبدیل شده است. در بخش عمده ، این نیز از درآمدزایی خودداری کرد ، زیرا نیمی از سرمایه گذاری برای یک دهه گذشته مسطح تا بازگشت منفی بود.

ما معتقدیم که تغییر از پشتوانه از فن آوری های تحول گرا و به سمت سرمایه گذاری های بدبینانه تر ، سرمایه گذاری سرمایه گذاری را شکست. بهانه ای از کابوس کابوس Venture به عنوان محصولی از شرایط نامطلوب اقتصادی ، تاریخچه طولانی صنعت را برای بازده قوی و حرکتی برای چهل سال اول خود نادیده می گیرد ، و همچنین عملکرد مداوم و مداوم 20 ٪ برتر صنعت را نادیده می گیرد. چه سرمایه گذاری پشتوانه تغییر کرده است و به همین دلیل بازده نیز تغییر کرده است.

همه چیز با پلاگین فناوری نیست

همه فن آوری ها به طور برابر ایجاد نمی شوند: بین Pong و Concorde یا ، با کمال جلوی ، بین Intel و Pets.com تفاوت وجود دارد. ریزپردازشی نشان دهنده توسعه تکنولوژیکی واقعی است ، و غذای حیوانات خانگی را به صورت آنلاین و کمتر می کند. برعکس ، چیزهایی که ممکن است به عنوان فن آوری های جعلی (آمازون و فیس بوک گهگاه این انتقاد را دریافت کنند) رد می شوند ، اغلب مشکلات فن آوری بسیار چالش برانگیز را برطرف می کنند. در میان نوآوری های بسیاری ، آمازون به توسعه توصیه های هوشمند مشتری و راندمان لجستیکی کمک کرد که به شما امکان می دهد تقریباً هر زمان و هر زمان سفارش دهید و روز بعد آن را بدست آورید. فیس بوک راه هایی برای مدیریت تعداد زیادی از اتصالات به روشی محاسباتی کارآمد ، ایجاد یک اکوسیستم توسعه دهنده مؤثر و ایجاد لذت بخش برای اجرای روابط آنلاین خود ایجاد کرد. البته اینها سزاوار توجه هستند ، البته: اگرچه اینترنت دیگر حوزه ویرجین آن را نداشته است ، اما ما این ایده را که اینترنت از بین می رود ، رد می کنیم. شرکت های وب که شکست می خورند ، شرکت هایی هستند که نتوانند از قدرت واقعی رسانه استفاده کنند. 2

اینترنت یکی از انقلابی ترین فناوری هایی است که تاکنون توسعه یافته است. اگر همه ما از اشعه ایکس استفاده کرده ایم در فروشگاه کفش فلوئوروسکوپ ها بود ، ما وسوسه می شویم که اشعه ایکس را نابارور و بی ربط رد کنیم. اینترنت را نمی توان در مورد فول های اواخر دهه 90 داوری کرد.

با گذشت زمان، بازار تمایل دارد فناوری ها و شرکت های جعلی را فراخوانی کند، که سرمایه گذاری در آنها را به یک پیشنهاد مخاطره آمیز تبدیل می کند ممکن است یک بازنده متولد شده را برگردانید و بازدهی خوبی داشته باشید، اما باید با زمان بندی خوش شانس باشید (یعنی بفروشید. به یک حباب). 3

شرکت های فناوری واقعی تمایل دارند بازدهی بادوام ایجاد کنند و اهمیت زمان بندی را بسیار کمتر می کنند. اگر در webvan.com سرمایه گذاری کرده اید، فرصت های شما بر حسب ماه اندازه گیری می شود. اگر از اینتل حمایت می کردید، فرصت های شما در چند دهه اندازه گیری می شد. بنابراین، به عنوان سرمایه گذار، باید به دنبال شرکت هایی باشیم که فناوری های واقعی را توسعه می دهند.

آیا فن آوری های واقعی باقی مانده است؟

آیا به پایان خط رسیده ایم، نوعی پایان تکنولوژیک تاریخ؟هنگامی که آخرین خرده فروشان به اینترنت مهاجرت کنند، آیا این اتفاق خواهد افتاد؟آیا جهان توسعه یافته واقعاً توسعه یافته است؟باز هم، بازبینی مفاهیم قبلی از آینده ممکن است مفید باشد تا ببینیم آیا زمینه هایی وجود دارد که VC هنوز ممکن است سودآور سرمایه گذاری کند.

در سال 1958، فورد نوکلئون را معرفی کرد که یک خودروی مفهومی با انرژی اتمی به شکل ال کامینو بود. از منظر کنونی، نوکلئون تا حد احمقانه ای جسورانه به نظر می رسد، اما در نظر بگیرید زمانی که ناتیلوس، اولین زیردریایی اتمی، به تازگی در سال 1954 پرتاب شده بود (و کمتر از ده سال پس از اولین بمب اتمی). نوکلئون بلندپروازانه بود و مطمئناً یک ترفند بازاریابی اما کاملاً خارج از قلمرو عقل نبود.

ده سال بعد، در سال 1968، آرتور سی کلارک سفر فضایی تجاری قریب الوقوع و هوش مصنوعی واقعی (اگر نامنظم) را پیش بینی کرد.«2001: یک ادیسه فضایی» البته داستانی بود، اما باز هم، آینده آن در آن زمان غیرقابل قبول به نظر نمی رسید. برنامه آپولو کمتر از یک دهه پس از گاگارین آماده بود تا آرمسترانگ را روی ماه بگذارد، و کامپیوترها تنها چند سال پس از اینکه کیلبی و نویس رویای مدار یکپارچه را دیدند، تبدیل به مکانی رایج شدند.

رسیدن به آینده ای که از دیدگاه دهه 1960 متصور بود دشوار بود، اما غیرممکن نبود، و مردم مایل بودند که این ایده را سرگرم کنند. ما اکنون به Nucleon و Pan Am به ماه می خندیم در حالی که ماشین های هیبریدی ضعیف و Easyjet را تشویق می کنیم، و این ناراحت کننده است. آینده ای که مردم در دهه 1960 امیدوار بودند ببینند، هنوز هم آینده ای است که امروز، نیم قرن بعد، منتظرش هستیم.

استثنائات عمده ای وجود دارد: همانطور که دیدیم ، رایانه ها و فن آوری های ارتباطی بسیار پیشرفته (حتی اگر ویندوز 2000 فریادی از HAL 9000 باشد) و اینترنت به چیزی بسیار قدرتمندتر و فراگیر تر از آنچه معمارانش امیدوار بودند تبدیل شده است. اما بسیاری از آنچه که به نظر می رسد آینده نگر است ، اکنون آینده نگر باقی مانده است ، تا حدودی به این دلیل که این فناوری ها هرگز بودجه پایدار را که در صنایع الکترونیک مورد هجوم واقع شده بود دریافت نکردند. تجاری سازی فن آوری هایی که از بین رفته اند به همان اندازه مکانی مناسب برای شروع به جستجوی ایده ها به نظر می رسد.

هوافضا و حمل و نقل

هوافضا و حمل و نقل

هزینه راه اندازی 1 کیلوگرم جرم به مدار

اولین آمریکایی در Space First Man on Moon آخرین سفر به ماه شاتل شاتل ماه Columbia Falcon 9 Falcon 9 Heavy

از این رو به ما اعتصاب می کند که یافتن راه هایی برای کاهش هزینه های پرتاب نه تنها به خودی خود پرسود است ، بلکه باعث افزایش اندازه و پتانسیل صنعت فضایی می شود ، یک نسخه روز دوم از راه آهن که از غرب باز می شود. ناسا معتقد است که بازار تجاری به میزان قابل توجهی افزایش می یابد ، هزینه های پرتاب با ترتیب خشن از بزرگی کاهش می یابد. به نظر می رسد SpaceX برای کاهش هزینه ها با این ترتیب از بزرگی ، در مسیر است ، که این امر باعث می شود آن را به یک شرکت بسیار ارزشمند در نوع خود تبدیل کند.

اگر موفق شود ، در آخر باید در فضا انجام شود ، از ارتباطات از راه دور تا تولید برق گرفته تا ساخت ریزگردها با دقت بالا-اگر سرمایه گذاران با پول نقد آماده تأمین بودجه این نوآوری هستند.

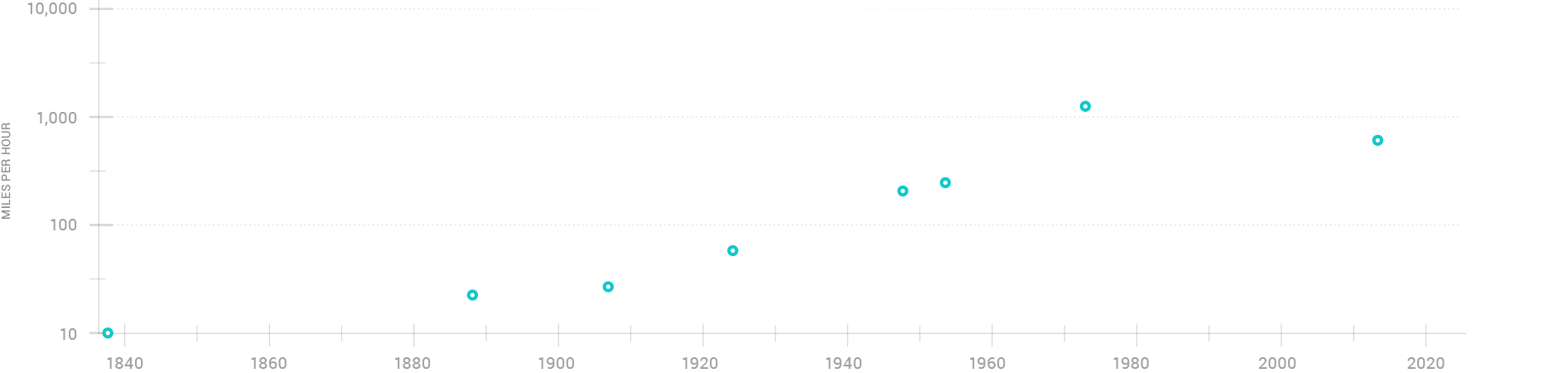

سرعت سفر ، نیویورک به لندن

"بزرگ غربی" "شهر پاریس" "Lusitania" Zeppelin D C-4 D C-6 Concorde Dreamliner 787

بیوتکنولوژی

بیوتکنولوژی

کمتر از بیست و پنج سال پس از اینکه واتسون و کریک ساختار DNA را منتشر کردند ، رابرت سوانسون ، سرمایه دار سرمایه گذار و بیوشیمیست هربرت بویر Genentech را تأسیس کرد ، که در ادامه به سنتز انسولین بسیار سریعتر و ارزان تر از تقریباً هر کسی که اعتقاد داشت ممکن است. و در یک انقلاب بزرگ در روند تصویب FDA در دهه 1980 به دنبال فشار لابی ایدز ، آژانس تقریباً با کمال فشار عمل کرد تا تعداد زیادی از داروهای مهم جدید را برای بسیاری از بدخلقی ها تأیید کند. اما انقلاب در نوآوری و کارآیی نظارتی پایدار نبوده است.

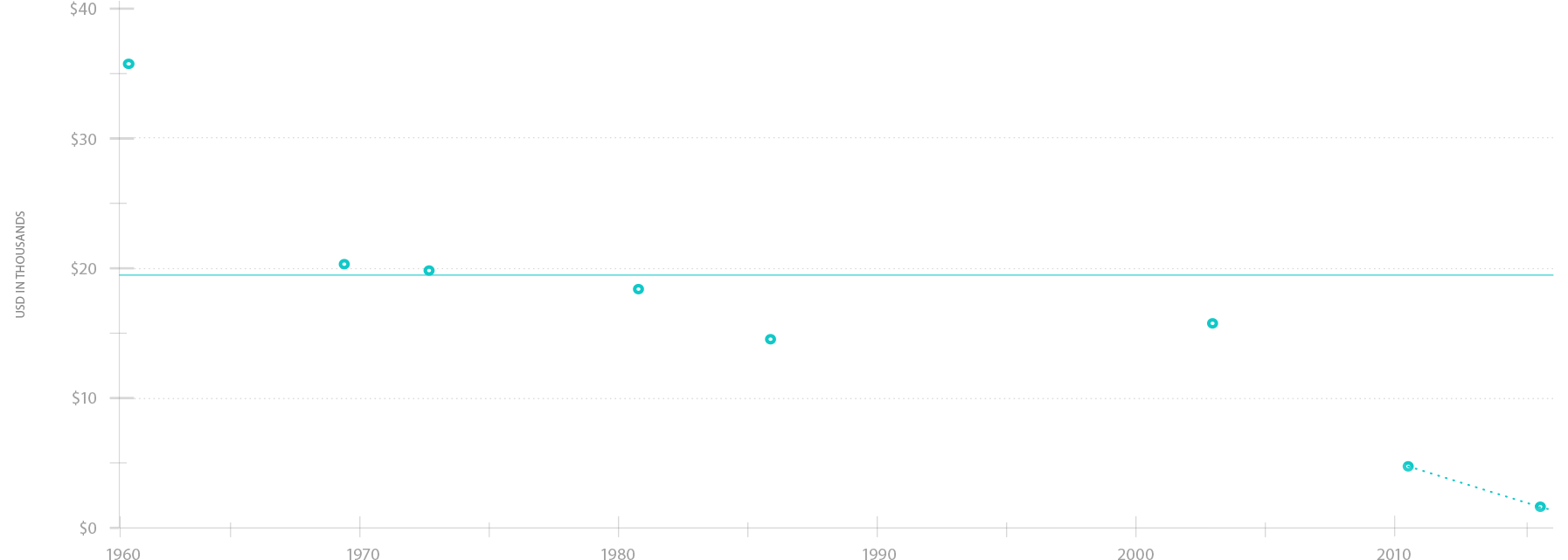

هزینه تأیید یک دارو

Ibuprofen تأیید شده در سال 1974 LIPITOR® تأیید شده 1985 AZT/HVID مصوب 1992 RITUXAN® تأیید شده 1997 Provenge® تأیید شده 2010

روشهای موجود در توالی (که از فلورسانس استفاده می کنند) فقط می توانند در حدود 95 ٪ ژنوم بزرگتر توالی داشته باشند ، برای انجام این کار برای همیشه استفاده می کنند و یک ثروت دارند. مشکل دوم شدت سرمایه است: قبل از اینکه یک شرکت با وجود کمک به الگوسازی رایانه ، یک دارو و صرفاً زمان و هزینه زیادی را به خود اختصاص دهد ، به سادگی زمان و هزینه زیادی طول می کشد. مشکل نهایی یک فرایند کشف مواد مخدر بسیار کند است: اساساً ، کشف هنوز هم به عنوان یک فرآیند نظم و انضباط ، با حدس و گمان روشنگری ادامه می یابد - و هیچ راه خوبی برای به اشتراک گذاشتن داده ها برای محققان وجود ندارد. شرکت های بیوتکنولوژی که می توانند بر این بلوک های مهار غلبه کنند ، برای سرمایه گذاران و جامعه خود ارزش عظیمی ایجاد می کنند.

ماشین آلات / نرم افزار پیشرفته

ماشین آلات / نرم افزار پیشرفته

ما مطمئناً چیزی نزدیک به یک هوش مصنوعی کلی نداریم ، فقدان بسیاری از آینده نگر 30 سال پیش ، جای تعجب آور را پیدا می کردند.

در واقع ، تا همین اواخر ، پیدا کردن یک سیستم عامل پایدار دشوار بود. در کمترین سطح عالی ، ما به نرم افزار تحلیلی بسیار قدرتمندتر و استفاده از وضعیت فعلی هنر نیاز داریم. اکثر سیستم عامل های تحلیلی بسیار طاقت فرسا هستند و برای دستیابی به تسلط به تجربه طولانی با آن پلتفرم دقیق نیاز دارند ، اما کیفیت تجزیه و تحلیل نسبتاً ضعیف است. این جامعه برای جمع آوری مقادیر عظیمی از داده ها که فقط یک اقلیت کوچک می توانند تجزیه و تحلیل کنند ، و حتی در این صورت فقط جزئی نیست.

قدرت پردازش رایانه در مقابل بهره وری کارکنان

کمتر از یک میلیون روبات صنعتی وجود دارد که بیشتر آنها در ژاپن ساکن هستند ، کشوری که محدودیت های جمعیتی آن را برای دیدن روبات ها بیشتر به عنوان ضروریات نسبت به سایر کشورهای پیشرفته دفع می کند.

در حالی که ما قدرت محاسباتی را برای پشتیبانی از نسخه های بسیاری از هوش مصنوعی داریم ، این زمینه نسبتاً ضعیف باقی مانده است ، نتیجه تعجب آور با توجه به اینکه توسعه AIS قدرتمند (حتی اگر AIS عمومی نباشند) احتمالاً یکی از مهمترین و پر سود ترین خواهد بودپیشرفت های فن آوری در تاریخ.

انرژی

انرژی

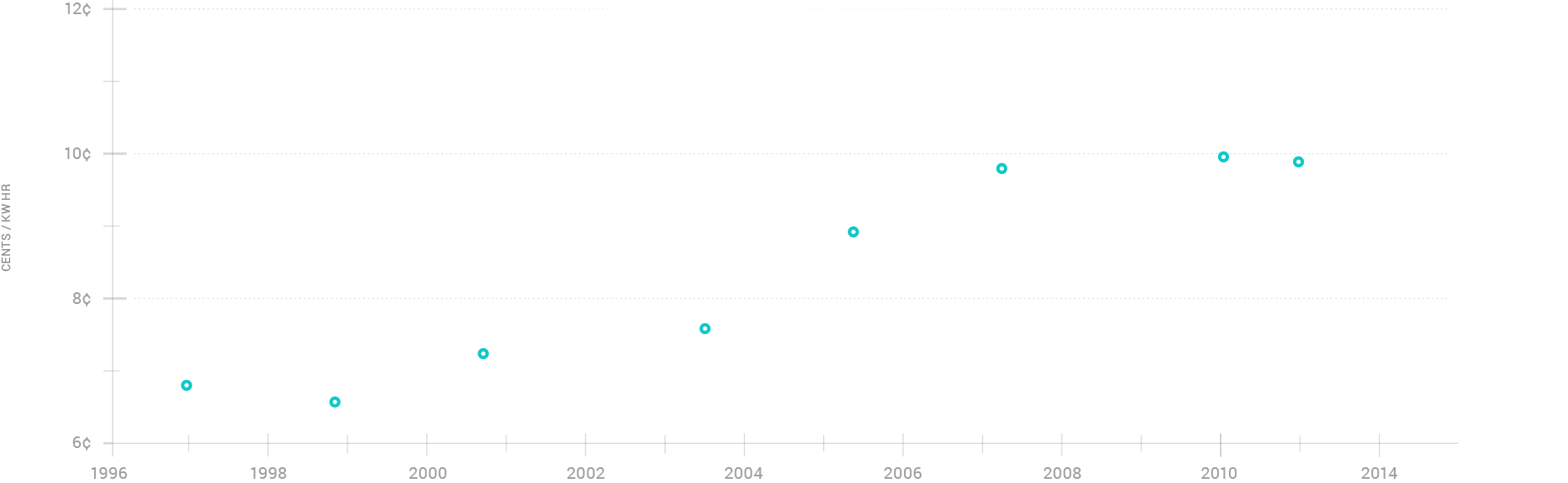

افزایش هزینه های انرژی می تواند عوامل بسیاری از جمله درونی بودن بیرونی ها را منعکس کند ، اما به عنوان یک موضوع کلی ، پیشرفت واقعی منجر به یک منحنی شیب دار رو به پایین می شود ، یا به این دلیل که منابع جدید انرژی ارزان تر بودند یا به این دلیل که آنها با بیرونی کمتری پیدا می کردند ، یا ترجیحاً ترجیحاً می آمدند.، هر دو.

هزینه انرژی

ما معتقدیم که این امر به این دلیل است که بسیاری از شرکت ها مدل اشتباه را دنبال می کنند - آنها به دنبال این هستند که تقریباً به اندازه محصول پیش فرض خوب باشند ، نه (همانطور که به طور کلی اتفاق می افتد) خیلی بهتر از پیش فرض که مشتریان عجله می کنند.

تصور کنید ، اگر می خواهید ، اگر Amazon.com کمی راحت تر از ورود به آن بود و قیمت های مشابهی را به یک فروشگاه آجر و ملات ارائه می داد. آیا از آن استفاده می کنید؟احتمالاً نه - مردم فقط وقتی در انتخاب و راحتی بهتر از خرده فروشان فیزیکی می شدند ، به آمازون می رفتند. آنچه ما نیاز داریم شرکت هایی هستند که منابع انرژی را توسعه می دهند که به همان اندازه یا بهتر از منابع معمولی با قیمت های پایین تر و در مقیاس هستند. متأسفانه ، شرکت های نسبتاً معدودی از این منابع تحقیق می کنند و در عوض پیشرفت های افزایشی را در فن آوری های جایگزین طولانی مدت (باد ، خورشیدی) ترجیح می دهند که محدودیت های جسمی آنها به معنای آن نیست که آنها نمی توانند این الزامات را برآورده کنند. اما هیچ دلیلی وجود ندارد که باور کنیم نمی توانیم جایگزینی برای گزینه های دیگر اختراع کنیم.

اینترنت

اینترنت

پیشرفت در ابر و سایر فن آوری های محاسباتی به طور اساسی هزینه های شروع و اداره مشاغل جدید را کاهش می دهد و فرصت هایی برای بازده حتی بزرگتر ایجاد می کند. در یک موضوع کلی ، شرکت های اینترنتی که از آنها بهتر عمل می کنند ، شرکت هایی هستند که اینترنت را جدی می گیرند - به عنوان یک فناوری برای انتقال اطلاعاتدر مقیاس و در سطح راحتی که نمی تواند در جای دیگر تکرار شود - و برنامه ای برای ترجمه این مزایا به پول نقد دارند. آنها احتمالاً چیزی شبیه به شرکت هایی که امروز وجود دارند ، به نظر نمی رسند. همه شرکت های بزرگ ، اینترنت و در غیر این صورت ، تمایل به Sui Generis دارند.

نتیجه

نتیجه

لیست ما به هیچ وجه جامع نیست. بهترین شرکت ها بخش های خاص خود را ایجاد می کنند. به عنوان یک موضوع کلی ، امیدوار کننده ترین شرکت ها (حداقل از دیدگاه ما به عنوان سرمایه گذاران) تمایل دارند چند ویژگی را به اشتراک بگذارند:

- آنها محبوب نیستند (سرمایه گذاری های مردمی گران قیمت هستند ؛ به عنوان مثال ، گروه در بسیاری از ده ها میلیارد میلیارد).

- ارزیابی آنها دشوار است (این به عدم محبوبیت آنها کمک می کند).

- آنها ریسک فناوری دارند ، اما ریسک فناوری غیرقابل تحمل نیستند.

- اگر آنها موفق شوند ، فناوری آنها فوق العاده ارزشمند خواهد بود.

ما نمی دانیم که این شرکت ها ممکن است چگونه به نظر برسند ، فقط این که آنها احتمالاً این ویژگی ها را به اشتراک می گذارند. کارآفرینان غالباً بهتر از آنچه انجام می دهیم می دانند آنچه ممکن است در آینده بسیار ارزشمند باشد.

همه شرکتهای فناوری واقعی پول جدی نمی گیرند

غالباً ، حتی فن آوری های عالی نتوانند مخترعین یا سرمایه گذاران را به دست آورند (به عنوان مثال ، نیکولا تسلا). در تجربه ما ، این واقعاً مهم است که چه کسی تجارت را اداره می کند ، زیرا جهان مسیری را به سمت درب Mousetrap بهتر نمی کند. نیمه هادی Shockley ، نیمه هادی Fairchild و اینتل همه با موفقیت تقریباً مشکلات فنی مشابهی را برطرف کردند ، اما فقط اینتل واقعاً رونق گرفت-مدیریت ضعیف دو نفر دیگر را به وضعیت "همچنین RAN" تبدیل کرد.

یک نکته کنجکاو: شرکت ها می توانند نادرست باشند ، نه فقط توسط بنیانگذاران خود ، بلکه توسط VC هایی که بنیانگذاران را در تلاش برای تحمیل "نظارت بزرگسالان" بیرون می کشند یا بیش از حد کنترل می کنند. سرمایه گذاری. صندوق بنیانگذاران هرگز یک بنیانگذار واحد را حذف نکرده است - ما در تیم هایی که به آنها اعتقاد داریم سرمایه گذاری می کنیم ، نه در شرکت هایی که دوست داریم آنها را اداره کنیم - و داده های ما حاکی از آن است که یافتن تیم های بنیانگذار خوب و ترک آنها در کل تمایل به تولید بازده بالاتری دارد.

در واقع ، ما اغلب سعی کرده ایم تا اطمینان حاصل کنیم که بنیانگذاران می توانند از طریق مکانیسم های کنترل رأی ، مشاغل خود را ادامه دهند ، همانطور که پیتر تیل با مارک زاکربرگ و فیس بوک انجام داد. به اعتقاد ما ، این رویکرد با عقل سلیم مطابقت دارد. هیچ کارآفرینی ، هرچند خوب ، دقیقاً نمی داند که چگونه مدل تجاری شرکت آنها با گذشت زمان تکامل می یابد. هنگام سرمایه گذاری در یک استارتاپ ، در افرادی که چشم انداز و انعطاف پذیری برای ایجاد موفقیت دارند ، سرمایه گذاری می کنید. بنابراین منطقی نیست که دارایی را که تازه خریداری کرده اید نابود کنید.

به عنوان یک نتیجه ، منطقی نیست که یک شرکت را به بستر پروکی مدل اصلی تجاری خود بپیچاند. مشاغل واقعاً با گذشت زمان تکامل می یابند و تغییر مدل ها در سالهای اولیه چیزی جز نشانه ضعف است. پی پال قبل از رسیدن به یکی از کارگران ، پنج مدل تجاری مختلف را پشت سر گذاشت. ما انتظار نداریم که اولین مدل تجاری برای یک شرکت مدل نهایی یا بهترین تجارت باشد و تکامل را منفی نمی داند. قدرتمندترین ذهن مواردی است که می تواند تغییر کند.

نوسان برای نرده ها احتمالاً خطرناک تر از آن است که مردم فکر کنند

VC معمولاً به چند ضربه فراری برای بازده محرک بستگی دارد که با چند موفقیت کوچکتر و شکست های زیادی همراه است. بعید به نظر می رسد ، به عنوان یک گزاره کلی ، یک شرکت با جاه طلبی محدود به یک ضربه فراری تبدیل می شود - یعنی شرکتی که مایل است یک برنامه واحد را برای آیفون از بین ببرد ، احتمالاً هرگز به یک اوراکل تبدیل نمی شود. بنابراین ما باید حداقل در برخی از شرکت های بلندپرواز سرمایه گذاری کنیم - اما چند نفر؟پاسخ ما این است که به طور قابل توجهی تمام سرمایه موجود در نمونه کارها ما باید به شرکت هایی با دید جسورانه که به دنبال بازارهای عظیم هستند هدایت شود.

چندین عامل این نتیجه گیری را فرمان می دهند. اول ، سرمایه زیادی در حال حاضر شرکت هایی با جاه طلبی های معتدل تر و ریسک پایین تر (درک شده) را دنبال می کند. این امر باعث افزایش ارزش گذاری برای آن شرکت ها می شود و به همین ترتیب بازده را کاهش می دهد - که البته ، خطر کلی نمونه کارها را افزایش می دهد. همچنین ، بنگاههای کمتر جاه طلب ، تقریباً طبق تعریف ، جهان را تغییر نمی دهند.

ما معتقدیم که هدف ما به عنوان سرمایه داران سرمایه گذاری ، کسب بازده جذاب با تأمین اعتبار تحول مثبت است.

یکی دیگر از دلایل متناقض این است که شرکت هایی که ایده های تحول گرا را دنبال می کنند ، نسبت به شرکت های کمتر جاه طلب در آنها موفق می شوند. شرکتی با هدف به راحتی قابل دستیابی (چکرز ، برای آیفون!) فاقد یک مانع فناوری برای ورود است زیرا البته مشکل اصلی آسان بود. و بازارهای نهایی آنها به طور معمول کاملاً محدود است ، به این معنی که ممکن است به مقیاس لازم برای خروج نرسند. اما مهمتر از همه ، ما معتقدیم که درخشان ترین و خلاق ترین حل کننده های مشکل به دنبال سخت ترین و جالب ترین مشکلات هستند و جمع آوری بهترین استعداد فنی بدیهی است که یک مزیت مهم رقابتی است.

چشم انداز

این ما را به یک نکته ضد انعطاف پذیر دیگر می رساند: بهترین بنیانگذاران می خواهند جهان را به طور اساسی تغییر دهند. برای بسیاری از سرمایه گذاران ، کارآفرینان بینایی به عنوان ساده لوح یا بدتر از آن خارج می شوند - آیا ایجاد یک شبکه اجتماعی (nother) برای خانواده های گربه ایمن تر و آسان تر نیست تا سعی در درمان سرطان ، شکست تروریسم یا سازماندهی اطلاعات جهان باشد؟مشکل این است که همه مبتدیان دشوار هستند-ساعات طولانی ، کم پرداخت و لباس شدید حتی در تیم های اختصاصی.

کارآفرینانی که آن را ایجاد می کنند ، یک نگرش تقریباً جنجالی دارند و معتقدند که شرکت آنها برای تبدیل شدن به جهان به مکانی بهتر است. فرقی نمی کند که آیا همه با کارآفرین در مورد ماهیت تاریخی جهانی این پروژه موافق هستند-اگر کارآفرین به دنبال تأثیر فراتر از روز پرداخت خود باشد و بتواند کارمندان را از همان متقاعد کند ، این پروژه بسیار بیشتر به کار می رود. مهندسان SpaceX علاقه مند به تجارت و استعمار فضای هستند. سود محصول جانبی قابل توجهی از تلاش خارق العاده آنها برای دستیابی به آن هدف است اما برای جلب آنها برای جلب هزارمین همه چیز کافی نیست. در مورد مشاغل اپل یا برنامه نویسان در Palantir یا محققان شرکت های دارویی جدید نیز همین موضوع صادق است. در اوایل زندگی یک شرکت ، یک کارآفرین می تواند پول کافی برای تأمین نیازهای خود کسب کند (هرچند که اغلب برای سرمایه گذار بازده زیادی ندارد). برای شرکت در یک شرکت از 50 میلیون دلار به 50 میلیارد دلار نیاز به دید و فداکاری مفرد دارد. اشتیاق چشم وحشی به هیچ وجه چیز بدی نیست.

این متفاوت است که متفاوت باشد

مردم غالباً می گویند که سرمایه گذاری های متناقض از سرمایه گذاری های کنفورامی بهتر عمل می کنند. آیا این درست است؟تهیه مستقیم این پرونده دشوار است ، اما شواهد غیرمستقیم حاکی از آن است: همانطور که دیدیم ، هرچه 80 ٪ پایین صنعت VC در حال حاضر انجام می دهد ، از دست دادن پول برای سرمایه گذاران است. واضح است که مدل اصلی VC خیلی خوب کار نمی کند.(حتی اگر این کار را انجام داد ، مشکل سرمایه گذاری اجماع این است که قیمت آنها منعکس کننده توافق گسترده است ، بنابراین حتی اگر کار کنند ، آنها تمایل به تولید بازده غیرمجاز دارند. این مسئله فعلی نیست ، زیرا اجماع در آن کار نمی کندهمه).

و منظور از آن است که مخالف بودن چیست؟این بدان معنا نیست که فقط برعکس آنچه اکثریت انجام می دهد - این فقط تفکر اجماع توسط یک لباس متفاوت است ، یک علامت منفی قبل از خرد متعارف. مشکلات مخالف واکنشی همان موارد پیروی از گله است. متضاد ترین کاری که باید انجام شود این است که به طور مستقل فکر کنید. این بدون خطرات آن نیست ، زیرا هیچ پوشش از جمعیت وجود ندارد و به این دلیل که اغلب منجر به نتیجه گیری می شود که هیچ کس دیگری موافق نیست.

سرمایه گذاری در شرکتهایی که انجام می دهند کارهایی که بسیار نفس گیر و جاه طلب هستند ، تحریک آمیز است. این همان کاری نیست که صنعت ما در انجام بهترین کار ، حداقل در یک دهه گذشته انجام شود. و هیچ راهی برای اطمینان از بازگشت مثبت وجود ندارد - اما حداقل شانس کار دارد. به سادگی انجام کاری که دیگران انجام می دهند کافی نیست.

شما باید آزمایش را اجرا کنید

UNWANAIDS وجود دارد. سرمایه گذاری های سرمایه گذاری در طی دوره های طولانی بالغ می شوند و متغیرهای مخدوش زیادی وجود دارد ، از شرایط اقتصادی متغیر گرفته تا یک منظره قانونی در حال تغییر - همه چیز بیش از حد تعیین می شود. Venture یک صنعت مخفی است و سخت گیری های قانونی بر افشای افشای. ما داده هایی داریم که نشان می دهد چه چیزی کار نمی کند (وضع موجود) و دلالت بر آنچه ممکن است. اما ما هیچ مدرک مستقیمی برای این گزاره نداریم که باید در افراد باهوش سرمایه گذاری کنیم که مشکلات فنی دشوار را حل می کنند. به این معنا ، ما در همان موقعیتی که شرکت های خود قرار دارد ، که با اطلاعات ناقص نیز فعالیت می کنند ، هستیم. SpaceX قبل از ساخت تاریخ با چهارم خود سه راه اندازی ناموفق داشت. پی پال قبل از یافتن چیزی که کار می کند ، پنج مدل تجاری را پشت سر گذاشت و تاریخ ابتکارات فیس بوک به هیچ وجه سابقه موفقیت آمیز موفقیت نیست. هنوز هم باید آزمایش را اجرا کنید.

ما معتقدیم که روش ما باید بهتر عمل کند ، و ما همچنین معتقدیم که این کوتاهترین مسیر برای ارزش اجتماعی است. بنابراین ، ما به سرمایه گذاری در کارآفرینان بسیار با استعداد که کارهای جاه طلب و چالش برانگیز را دنبال می کنند ، ادامه خواهیم داد. ما با آنها با احترام رفتار خواهیم کرد و به بهترین ها امیدوار خواهیم بود.

پلتفرمهای تجاری...

ما را در سایت پلتفرمهای تجاری دنبال می کنید

برچسب :

نویسنده : حامد بهداد

بازدید : 52

آرشیو مطالب

خبرنامه