- بورس اوراق بهادار نیویورک اولین رهبر زن خود را در تاریخ 226 ساله دارد

- گفتار و زبان درمانی

- cryptocurrency و غیرانتفاعی

- بهترین کمک های آموزش نوسان گلف 2022: 10 ابزار برای کمک به شما در نوار

- همه چیز در مورد NFTS: روندها ، مزایا ، محدودیت ها ، نحوه ایجاد و کسب درآمد با آنها

- مهمترین دلیل داشتن یک ژورنال تجاری

- سؤال: چند معامله گر FX در Hotforex MT4 (Metatrader4) سرمایه گذاری می کنند؟

- به عنوان 13 حسابداری برای سرمایه گذاری

- منحصر به فرد: دادگستری ایالات متحده آمریکا به دلیل شارژ Binance به عنوان دنیای رمزنگاری تقسیم می شود

- آیا باید ETF بدون کمیسیون بخرید؟

آخرین مطالب

امکانات وب

هنگام بازنشستگی ، به احتمال زیاد برای تأمین درآمد برای تأمین امنیت اجتماعی به حساب های بازنشستگی خود اعتماد خواهید کرد. برای اطمینان از ماندگاری پول خود ، باید در مورد استراتژی برداشت بازنشستگی تصمیم بگیرید.

یک استراتژی برداشت بازنشستگی می تواند به شما کمک کند تا هر سال مبلغ ایمن پول را برای خارج کردن حساب های سرمایه گذاری خود تعیین کنید. استراتژی شما انتخاب می کند که چقدر درآمد خود را برای خود در دسترس قرار می دهد ، که به نوبه خود بر کیفیت زندگی شما در بازنشستگی تأثیر می گذارد. اگر استراتژی برداشت درست را انتخاب کنید ، در حالی که هنوز به پس انداز خود تکیه می کنید ، در برابر حسابهای خود که خشک می شوند ، محافظت می کند.

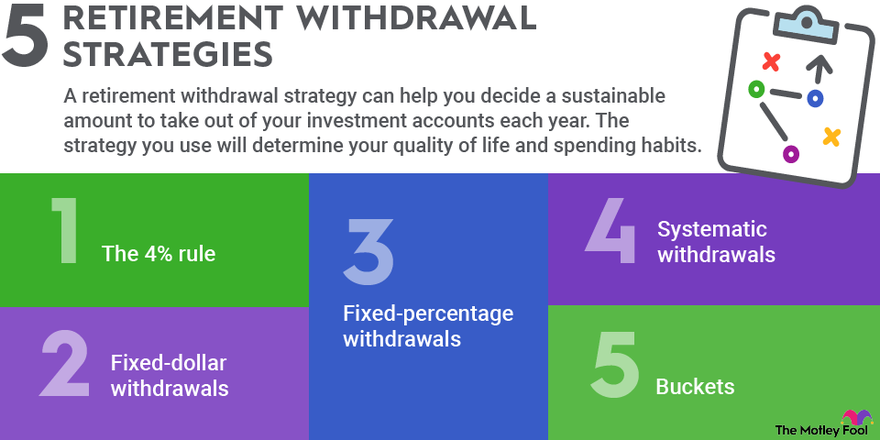

تعدادی از استراتژی های ترک بازنشستگی مشترک وجود دارد که باید در نظر بگیرید.

استراتژی مناسب بستگی به میزان پولی که پس انداز کرده اید ، چقدر نگران هستید که در بازنشستگی پول در اختیار داشته باشید ، خواه بازنشستگی اولیه را با استفاده از استراتژی بازنشستگی استقلال مالی زودرس (آتش) و چه میزان درآمد سرمایه گذاری های شما نیاز دارید. برای تولید

هر استراتژی را انتخاب کنید ، شما باید به اندازه کافی از حساب های سرمایه گذاری با مالیات-مانند SEP ، IRA ساده یا سنتی یا 401 (k) خود-پس بگیرید تا قوانین IRS را برای حداقل توزیع های مورد نیاز (RMDS) برآورده کنید. قوانین RMD شما را موظف می کند هر سال پس از رسیدن به 72 سالگی ، بخش خاصی از مانده حساب سرمایه گذاری خود را پس بگیرید. اگر این کار را نکنید ، در مبلغ 50 ٪ مجازات مالیاتی در مبلغی که نتوانستید برداشت کنید ، مشمول مجازات مالیاتی 50 ٪ هستید.

قانون 4 ٪

اگر قانون 4 ٪ را رعایت کنید ، 4 ٪ از مانده حساب سرمایه گذاری خود را در سال اول بازنشستگی خود برداشت خواهید کرد. هر سال ، مبلغ افزایش تورم ، افزایش هزینه کالاها و خدمات را افزایش می دهید.

اگر قانون 4 ٪ را رعایت کرده و بازنشستگی را با تخم مرغ لانه 500000 دلار شروع کنید ، در سال اول بازنشستگی 20،000 دلار پس می گیرید. اگر 2 ٪ تورم وجود داشته باشد (که نرخ تورم هدف فدرال رزرو است) ، سال بعد 20،400 دلار برداشت می کنید.

مهمترین مزیت قانون 4 ٪ این است که این یک رویکرد ساده است و شما در حال خرید قدرت با تورم است. با این حال ، با افزایش نرخ بهره و افزایش نوسانات بازار ، خطری وجود دارد که می توانید با استفاده از این رویکرد از پول خودداری کنید. این قانون همچنین بر اساس عملکرد سرمایه گذاری های شما انعطاف پذیری را برای تنظیم فراهم نمی کند.

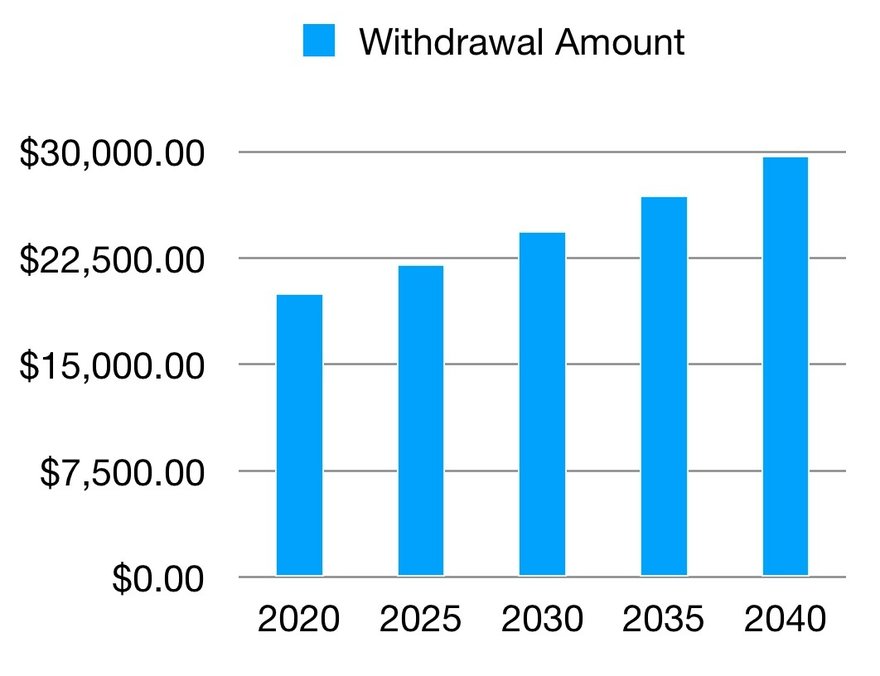

نمودار زیر در صورت بازنشستگی با 500،000 دلار در سال 2020 ، درآمد خود را در طول بازنشستگی 20 ساله در دسترس شما قرار می دهد و قانون 4 ٪ را دنبال می کنید (با فرض نرخ تورم 2 ٪). اگر این برنامه برداشت را دنبال کرده اید و حساب سرمایه گذاری شما به طور متوسط 3 ٪ بازده سالانه در طول بازنشستگی خود را به دست آورد ، تراز شما در پایان 20 سال تقریباً 243،518 دلار خواهد بود.

برداشت های دلار ثابت

برداشت دلار ثابت شامل گرفتن همان مبلغ پول از حساب بازنشستگی شما هر سال برای یک دوره مشخص است. به عنوان مثال ، شما ممکن است تصمیم بگیرید که سالانه 20،000 دلار برای پنج سال اول بازنشستگی برداشت و سپس دوباره ارزیابی کنید.

مهمترین مزیت برداشت های دلار ثابت این است که شما درآمد سالانه قابل پیش بینی دارید و می توانید مبلغ برداشت را براساس بودجه خود در سال اول خود به عنوان بازنشسته تعیین کنید. با این حال ، خطرات قابل توجهی وجود دارد. اگر مبلغ برداشت خود را افزایش ندهید ، به دلیل تورم ، قدرت خرید را به مرور زمان از دست خواهید داد. و اگر مبلغ دلار ثابت خود را خیلی زیاد تنظیم کنید ، در بازنشستگی خطر از بین بردن پول را دارید.

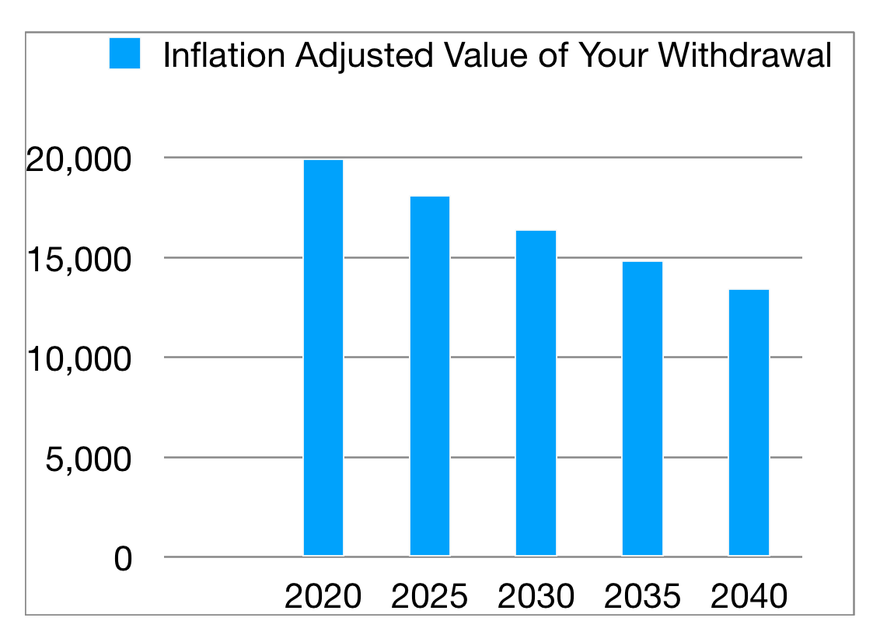

جدول زیر قدرت خرید تقریبی 20،000 دلار برداشت سالانه در طول زمان را نشان می دهد (دوباره با فرض 2 ٪ تورم).

برداشت درصدی ثابت

برداشت درصدی ثابت شامل برداشت درصد ثابت از مانده حساب شما هر ساله است-به عنوان مثال ، 3. 5 ٪ یا 4 ٪ از کل بودجه سرمایه گذاری شده شما را هر سال انجام می دهد. با این رویکرد ، مبلغی که شما برداشت می کنید با افزایش و کاهش مانده حساب سرمایه گذاری شما متفاوت خواهد بود.

این با قانون 4 ٪ متفاوت است زیرا ممکن است درصد متفاوتی از مانده حساب خود را برای برداشت انتخاب کنید و به دلیل اینکه هر سال به جای شروع با برداشت 4 ٪ و تنظیم صعود بر اساس تورم ، درصد را یکسان نگه می دارید.

مهمترین مزیت این رویکرد این است که این سیستم به طور طبیعی برداشت شما را برای پاسخ به نوسانات بازار تنظیم می کند. متأسفانه ، اگر درصد خیلی زیادی را انتخاب کنید ، با پول بسیار کمی خطرناک هستید. درآمد شما نیز از سال به سال تغییر می کند ، بنابراین تهیه برنامه های مالی دشوار است.

برداشت های منظم

برداشت های سیستماتیک سرمایه گذاری اصلی شما را در کل بازنشستگی خود سرمایه گذاری می کند. شما فقط درآمدی را که سرمایه گذاری های شما از بهره یا سود سهام تولید می کنند ، پس می گیرید.

مهمترین مزیت این رویکرد این است که شما نمی توانید در حساب بازنشستگی خود پول خود را تمام کنید. متأسفانه ، تخم مرغ لانه شما باید بسیار بزرگ باشد تا درآمد کافی برای زندگی در آن فراهم شود. بسته به عملکرد بازار ، درآمد شما نیز از سال به سال دیگر متفاوت خواهد بود. این دوباره ایجاد یک برنامه مالی را دشوار می کند. و اگر دستاوردهای سرمایه گذاری شما با تورم همگام نباشید ، می توانید قدرت خرید خود را کاهش دهید.

سطل

هنگامی که یک استراتژی سطل را اجرا می کنید ، سه منبع جداگانه درآمد بازنشستگی دارید:

- یک حساب پس انداز که تقریباً سه تا پنج سال هزینه های زندگی را به صورت نقدی در اختیار دارد

- اوراق بهادار با درآمد ثابت ، از جمله اوراق قرضه دولت و شرکت یا گواهی سپرده

- سرمایه گذاری سهام

با این رویکرد شما از حساب پس انداز خود برای تأمین هزینه های خود و پر کردن مجدد آن "سطل" با پول از دو نفر دیگر استفاده می کنید. این به شما امکان می دهد از فروش دارایی با ضرر خودداری کنید. هنگامی که حساب پس انداز خود را دوباره پر می کنید ، در صورت افزایش بازار یا فروش اوراق بهادار درآمد ثابت خود در صورت عملکرد خوب ، این کار را با فروش سهام انجام می دهید. اگر هر دو سهام و اوراق بهادار پایین بیایند ، شما همچنان از پس انداز خود استفاده می کنید.

مهمترین فواید این رویکرد این است که شما هنگام فروش سرمایه گذاری کنترل بیشتری دارید و به طور بالقوه می توانید مانده حساب سرمایه گذاری خود را با گذشت زمان رشد دهید. با این حال ، این می تواند به سرعت وقت گیر شود ، و شما هنوز هم باید از روش دیگری استفاده کنید تا تعیین کنید که هر سال چقدر می توانید هزینه کنید.

مباحث مربوط به بازنشستگی

برنامه های بازنشستگی

کدام برنامه بازنشستگی برای شما و نیازهای شما مناسب است؟

استراتژی های درآمد بازنشستگی

شما می دانید که برای بازنشستگی باید پس انداز کنید. در اینجا برخی از استراتژی ها آورده شده است.

مزایای تأمین اجتماعی

این برنامه دولتی با استفاده از وجوه از مالیات های خاص ، از کسانی که به آن نیاز دارند پشتیبانی می کند.

پلتفرمهای تجاری...

ما را در سایت پلتفرمهای تجاری دنبال می کنید

برچسب :

نویسنده : حامد بهداد

بازدید : 68

آرشیو مطالب

خبرنامه